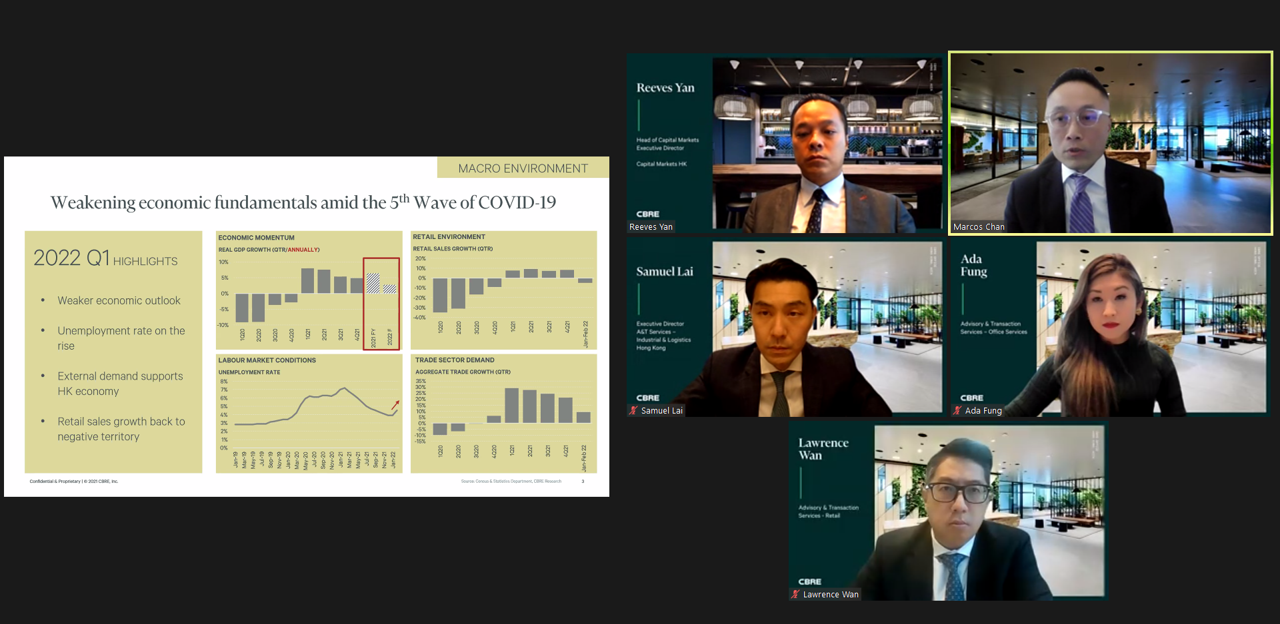

世邦魏理仕發表《2022年第一季香港商業房地產市場觀點》

世邦魏理仕最近發表的《2022年第一季香港商業房地產市場觀點》指出,每天上萬宗確診個案,加上持續高企的死亡率,新冠疫情第五波使香港處於停滯狀態,因此在過去一年稍為復甦的市場動力在今年第一季出現明顯的放緩情況。

世邦魏理仕香港區研究部主管陳錦平表示:「由於第五波新冠疫情爆發,香港的經濟勢頭在 2022 年第一季度急轉直下。變種病毒Omicron的爆發,加上地緣政治緊張局勢加劇及美聯儲加息,導致恒生指數大幅回調,並消除部分財富效應。過去一季,社交隔離措施收緊,本地消費受到明顯拖累。不少行業的業務營運受到嚴重影響,導致房地產需求疲軟。隨著香港特區政府準備在4月放寬部分社交距離措施,以及派發電子消費券刺激消費,世邦魏理仕預期本港經濟勢頭在下半年將出現明顯改善。」

世邦魏理仕2022年第一季市場觀點及專家評析

甲級寫字樓

- 由於香港遭受疫情開始以來最嚴重的爆發,2022年第一季度寫字樓租賃勢頭減弱。多得由去年帶到今年的租賃洽談完成,總租賃量按季增長0%至915,000平方呎,其中1月份佔總租賃量的 50%。

- 甲級寫字樓淨吸納量在2022年第一季轉為正數,達到464,400平方呎,結束了前九個季度的收縮。縮減規模活動的減少和新落成的項目預租帶動整體淨吸鈉量上升。

- 儘管淨吸納量為正數,但由於新落成的項目租賃活動緩慢,空置率保持在6%水平。除中環外,所有核心子市場的空置率仍處於兩位數水平。雖然今季大部分子市場的空置率略有下降,但灣仔及銅鑼灣的空置率增加了0.6個百分點。新供應項目投入市場,令第一季的總空置樓面面積達到創紀錄的960萬平方呎。

- 2022年第一季的整體租金按季下降6%,是目前長達三年的下行週期中迄今為止的最小跌幅。大尖沙咀區的租金持平,表現比其他子市場好,後者按季微跌0-1%。港島東租金按季下跌2.4%,再次成為表現最差的子市場。

世邦魏理仕香港顧問及交易服務-辦公樓部執行董事兼主管馮慧詩表示:「與其他房地產行業一樣,寫字樓市場的租戶普遍謹慎處理2022年第一季的租賃事宜。市場租賃勢頭在2月和3月放緩,但由於2021年底洽談的租賃協議被帶到今年,令整體新租賃量與去年第四季相比高出9%。共享辦公室、財富管理公司和保險公司均爲今季寫字樓租賃市場一些較為活躍的行業。隨著更多新項目的推出和市場業務勢頭的恢復,租賃活動預計將在2022年下半年增加。」

商舖

- 2022年首兩個月零售業銷貨額按年下跌9%。香港特區政府計劃在今年第二及第三季再派發規模總值664億港元的電子消費券以提振內需,並實施暫緩追租政策,允許特定行業的租戶延遲最多三個月支付租金。

- 由於商舖業務營運受到停業影響,租賃情緒減弱。商舖空置率按季回升8個百分點至15.2%,其中尖沙咀的空置率最高,按季上升4.3個百分點至20.3%。由於更多業主提供更短期、靈活的租賃條款,中環和旺角的空置率下降。

- 2021年全年租金見溫和上漲後,地舖租金按季下跌9%。由於中環空置率相對較低,租金下行壓力相對較弱,按季下跌5.6%。

世邦魏理仕香港顧問及交易服務-商舖資深董事溫運強表示:「由於新冠個案激增對市場造成嚴重影響,許多商店和飲食業在2至3月暫時停業,零售商和餐飲業對探索新舖選擇和進行租賃磋商的意願較低。許多睇舖和簽約活動均被暫時擱置。街舖租金在2021年企穩後在今季重現跌幅。隨著社交距離措施將於4月放寬,以及首批10,000港元的電子消費券派發,零售市場有望在下半年出現較強勁的反彈。」

工業及物流

- 1月和2月合共的貿易總額按年增長1%,增速低於2021年第四季的按年21.3%。航班停飛導致同期空運量按年下降7.8%,是連續四個季度的增長後出現首次下跌。1月和2月貨櫃吞吐量按年進一步下降8.6%。

- 由於可租用空間減少,以及受疫情影響的營運受阻,工業物業租賃勢頭放緩。然而,特區政府於今季對儲存醫療用品的需求,額外租賃了140萬平方呎的空間。電子商貿平台、本地第三方物流公司和零售商亦涉及合併和部分擴張項目的交易。

- 由於空置空間有限和短期需求激增,倉庫租金在2022年第一季按季上漲2%,是自2015年第一季以來的最快增長。倉庫空置率持平於2.3%。

世邦魏理仕香港顧問及交易服務-工業及物流執行董事黎尚文表示:「很高興看到工業物業市場的強韌性,各行各業對工業物業都有旺盛的需求。例如,儘管今季香港經濟受到嚴重干擾,但政府的臨時儲存需求對工業物業租賃需求卻激增。工業物業市場繼續跑贏大市,倉庫和工廠租金在2022年第二季均保持上漲趨勢。我們預計低空置率和持續的租賃需求將確保工業租金在今年繼續上漲。」

資本市場

- 由於商業活動受到疫情影響,2022年第一季共有總計97億港元的大額商業物業轉手(交易額超過7,700萬港元,不包括淨地或關聯交易),按季下降60%。然而,該交易量與2021年第一季的97億港元基本持平。

- 零售物業投資額達39億港元,佔總成交額的40%。工業物業投資額達34億港元,今季只有一宗全幢工業物業成交。酒店及共居項目相關的投資總額達15億港元。

- 房地產基金在今年第一季投資18億港元,佔總投資額的19%,當中包含由PGIM/DASH Living以15億港元收購兩家酒店的主要成交。 另外,發展商斥資15億港元購入具有重建潛力的資產。

世邦魏理仕香港資本市場部執行董事兼主管甄浚岷表示:「與2021年下半年相比,變種病毒Omicron的爆發帶來不確定性和業務中斷令2022年第一季的投資額顯著下跌。不少睇樓活動和交易磋商都被擱置。在疫情穩定之前,投資者採取觀望態度。雖然美國開始進入利率上升週期,本地市場信心暫時受到疫情衝擊,但大量流動資金繼續確保商業物業資本價值的韌力。隨著正常社交活動將在2022年第二季逐步恢復,預計未來幾個月投資需求將回升。」

《2022年第一季香港商業房地產市場觀點》網上新聞發佈會