【保險】保單必須定期檢視|您做過保險賠償額的壓力測試嗎?

今天聽同事分享一個故事。她認識一位男士朋友,20多年前投保了保險,然後就塵封起來沒有再理會。去年不幸患上腦癌,結果發現,多年前投保的保險,保障類別並非針對醫療開支,賠償額只有區區6萬港幣。其家人不願放棄,為了幫他治病,政府醫院、私家醫院、尋求中西醫乃至偏方等不同的治療方法。

持續了年半時間,除了用光積蓄外,更向其他友人借了100多萬。後來,這位男士的癌症擴散到骨,還是不治離去。現在他的太太,每日需要打三份工去還債(因為是借朋友的錢)。

聽到這個故事,不勝唏噓。這不是筆者第一次聽到類似的故事。保險作為一種分散風險的特殊工具,相信重要性和好處無需敘述。筆者感嘆的是,既然知道保險的重要性,為何還「大人穿小朋友衫」,以為可以一勞永逸不去更新保單保障,與時並進呢?智能電話尚且每年換新,人在不同的人生階段,保險需求也會不斷變化,保險公司的產品也是日新月異,保障功能和範圍越來越廣。

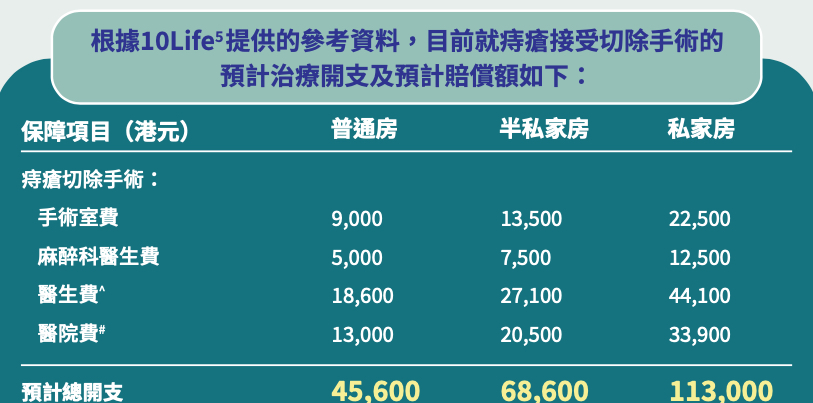

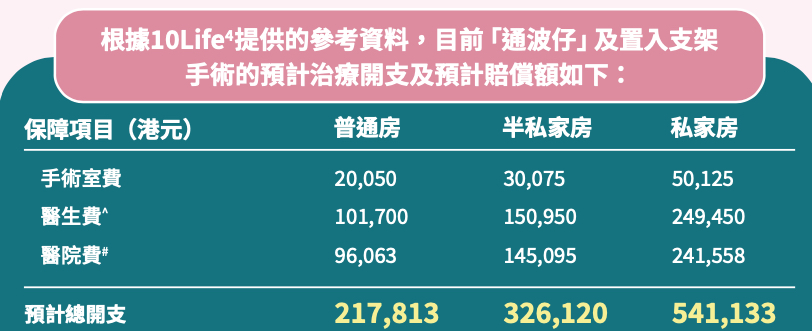

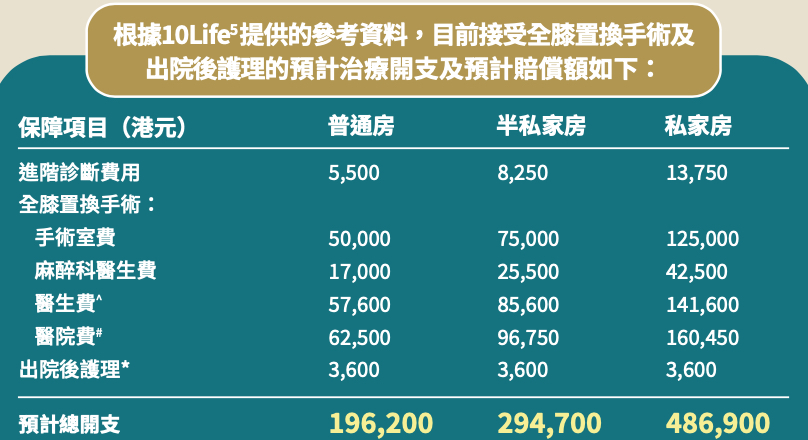

筆者建議好像定期做全面身體檢查一樣,定期審視個人乃至家庭的保障類別,尤其確保保障是符合「現代化醫療」 的需要。讀者可以找您的理財規劃師,幫您現在的保單,做做「保險賠償額的壓力測試」,預先了解,遇到不同的索償情況,現在的保單賠付額度是多少。那麼萬一將來遇到狀況,首先心裏有數 。讀者可以參考以下疾病治療的大約治療費用(未計算康復期間開支)

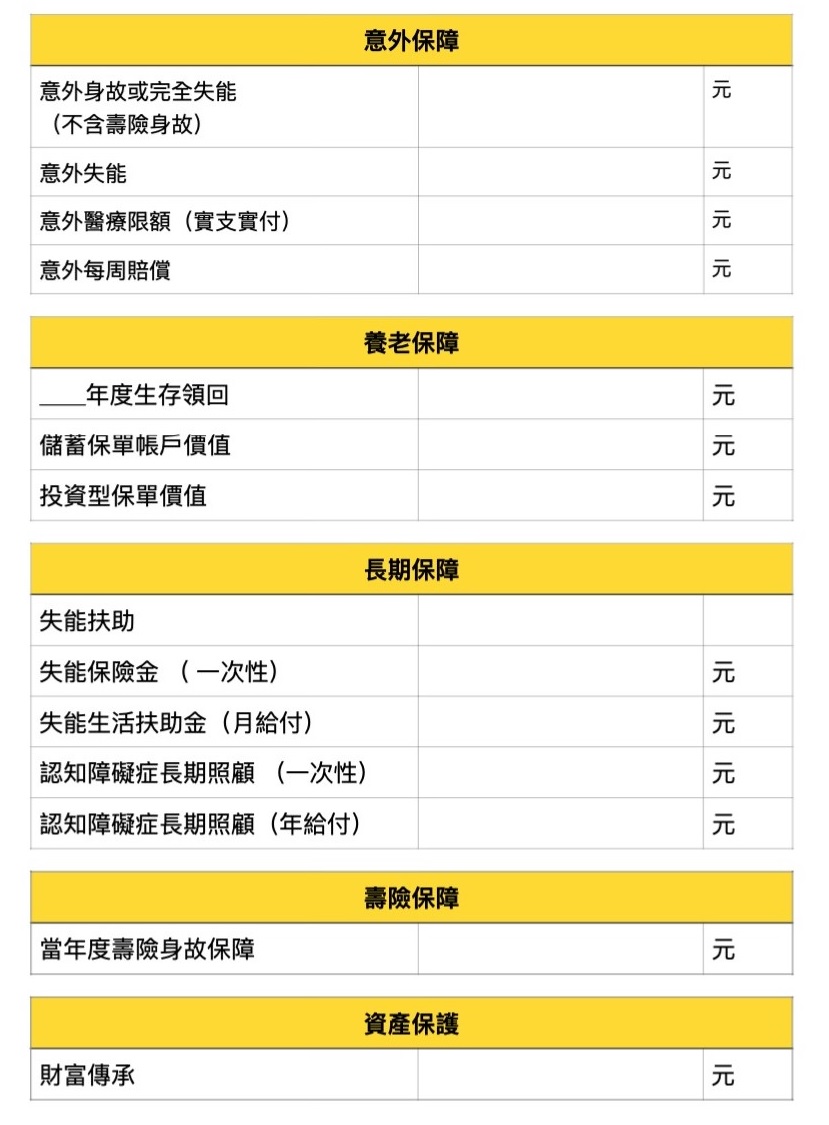

保單檢視,除了對於人生旅程財富策劃的梳理外,也是對現有的保單進行匯總、整理,讓產品用途更清晰,額度更明確,繳費信息更直觀。保單的價值不是一成不變的,正如我們的年齡在變、工作在變、家庭身份在變、經濟狀況也在變,每一年都值得重新評估,去年覺得100萬保額夠用了,今年也許就不夠了。

筆者分享平時幫客戶作保單檢視的工具方便讀者使用。

( 歡迎讀者來信交流 [email protected] 或者 添加微信ID:Dickensleung )

( 免責聲明: 以上所提供之所有資料僅供一般參考用途,部分資料轉載自網上媒體資料,以上資料不應視為專業及/或法律意見。任何人士在需要時應自行尋求適當之律師及/或專業人士之意見與指導 )