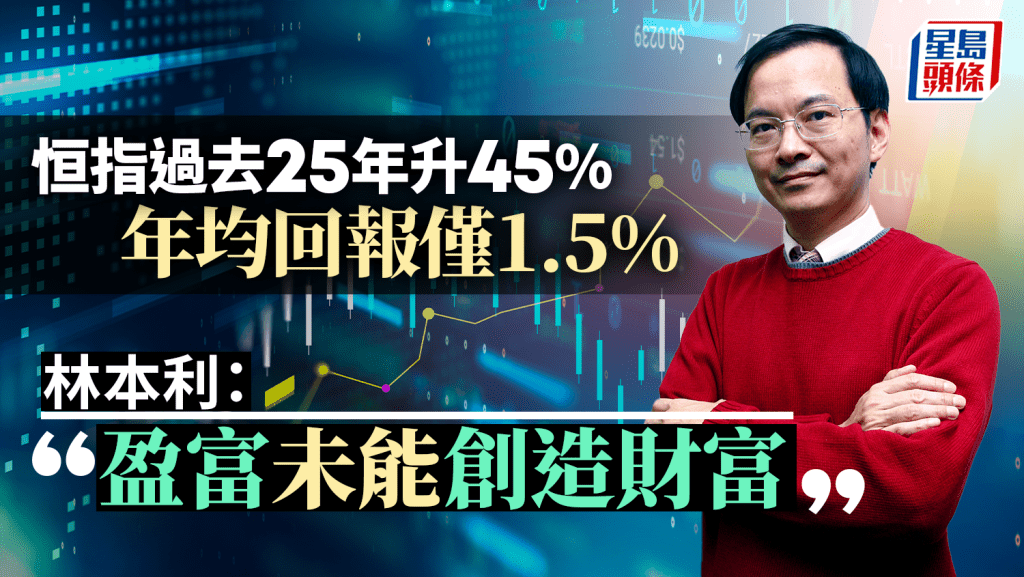

恒指過去25年升45% 年均回報僅1.5% 林本利:盈富未能創造財富

發佈時間:06:00 2024-11-24 HKT

盈富基金(2800)在本月12日慶祝上市25周年,這隻追蹤恒生指數表現的交易所買賣基金(ETF),截至今年10月初的資產管理規模(AUM)達1,780億元,較初發行時增長4倍。不過林本利指出,過去25年恒生指數僅升45%,年均回報僅1.5%。在過去十多年時間,盈富基金除了交易費用較低,容易買賣,方便炒作外,基本上有波幅、無升幅,慨嘆盈富已不能為投資者創造財富。今堂他教學生因應恒指市盈率出入股市,投資表現勝過長期持有盈富。

今年除了是盈富上市25周年,事實上亦是恒生指數成立60周年。1964年7月31日是恒生指數的基數日,林本利感到奇怪為何官方今年7月沒有慶祝活動,反而本月12日盈富上市25周年則大肆慶祝,偏偏當日恒指大跌580點為其「贈慶」。

60年代入市 豬頭丙都發

林本利指出,恒指由1964年7月底的100點,升至1999年11月11日的14105點,35年上升140倍,年均回報15%,連同每年3.5%股息,合共賺18.5%。若1964年投資1萬元,至1999年便變成超過400萬元,「我們遲出世,如果我們上世紀60年代就入市,豬頭丙都發達了!」

而在1999年11月12日盈富上市至今,恒指在這25年間僅升45%,年均回報僅1.5%,計及股息亦不到5%。過去十多年,追蹤恒指的盈富基金,除了交易費用較低,容易買賣,方便炒作外,基本上是「行人止步」,有波幅、無升幅,已不能為投資者創造財富。

新加入藍籌大多盈利不足

林本利直言恒指近年表現不濟,全因背後的恒指公司選股眼光差。恒指公司在2020年5月決定納入「同股不同權」公司和第二上市公司成為藍籌,2021年3月則宣佈「擴容」將成份股由當時52隻逐步增至100隻,以擴大市場覆蓋率。至今恒指成份股已增至82隻,先後加入消費股包括海底撈(6862)、農夫山泉(9633)、李寧(2331)、周大福(1929)等;新加入的科技股則有阿里巴巴(9988)、小米(1810)、藥明生物(2269)、美團(3690)、阿里健康(241)、京東集團(9618)、網易(9999)、百度集團(9888)等;內房相關股則有龍湖集團(960)、碧桂園服務(6098,今年6月被剔走)、華潤萬象生活(1209)等。

林本利直言,恒指成份股數目維持原先的50隻還好,偏偏近年新加入的30多隻藍籌股,不少也「大而無當」、盈利不足,大幅拖累指數表現,盈富基金每股盈利下跌三成多。

自己揀港股 美股可買ETF

因應恒指「擴容」,林本利在2021年上半年已「清倉」、不再投資盈富,當時沽出70萬元盈富後,換馬其他股份,包括美股,表現遠勝盈富。盈富近日不足20元,較其清貨平均價約30元,低逾三成。他經常告誡學生,買港股還是自己動手揀股較好,即使買追蹤指數基金,也不要買盈富,應買美股或環球股票ETF。

跟住PE買股:10倍以下掃貨、20倍沽必大賺?

不少投資者也會參考市盈率(PE)買股票,林本利說上世紀90年代,林行止、曹仁超等名家指出當時恒指平均PE約15倍,便常常教股民恒指10倍以下PE很抵買;高達20倍以上PE便要沽貨,因港股多數會爆煲。

他有學生便用此怪招,每逢低於10倍PE才大舉入貨,到20倍PE悉數沽出。林本利整理了自1973年至今的恒指PE數據,發現自1973至2010年,37年間出現了5次,PE低於10倍的入市機會。其後若等到PE回升至19或20倍沽貨,賺幅一倍計,即100萬元變成200萬元。如此操作5次,每次也投資100萬元的話,最終本金連賺幅便有600萬元。他不諱言這並非好操作,因用37年時間才由100萬元賺到600萬元,賺幅不算很高,而且每次PE由10倍升至20倍,往往要等十年八載。

10至15倍PE間上落操作

較可取是投資者連本帶利「再投資」,即第一次用100萬元入市,變成200萬元後,第二次便投入200萬投資。在「一變二、二變四」地倍增下,5次便變成32倍,即100萬元變成3,200萬元。這才跟恒指1973年5月700多點,上升至2010年底23,000點的升幅相若(未計股息)。

林本利因應近年市況提出「變奏版」,建議投資者在10倍至15倍PE間上落操作。因近年恒指PE升上15倍已差不多見頂。若趁恒指低於10倍PE時買入,至15倍PE時沽,每次大賺50%,3次加起來便是150%回報。若保守一點,同樣在10倍買入,但在過去十多年的PE中位數12倍沽出,每次亦賺到20%,5次便可賺到100%,投資表現好過不少基金經理。

相關文章

銀行遊說買不明產品易中伏 林本利分享退休理財十大失誤 「越接近退休 越多人埋你身邊」

「3%大法」推算提早退休金額 李聲揚︰有理財專家居然說2400萬元不夠用