港樓回至合理水平 負擔比率低於歷史平均 林本利:符合10個條件可考慮買樓

發佈時間:06:00 2024-12-22 HKT

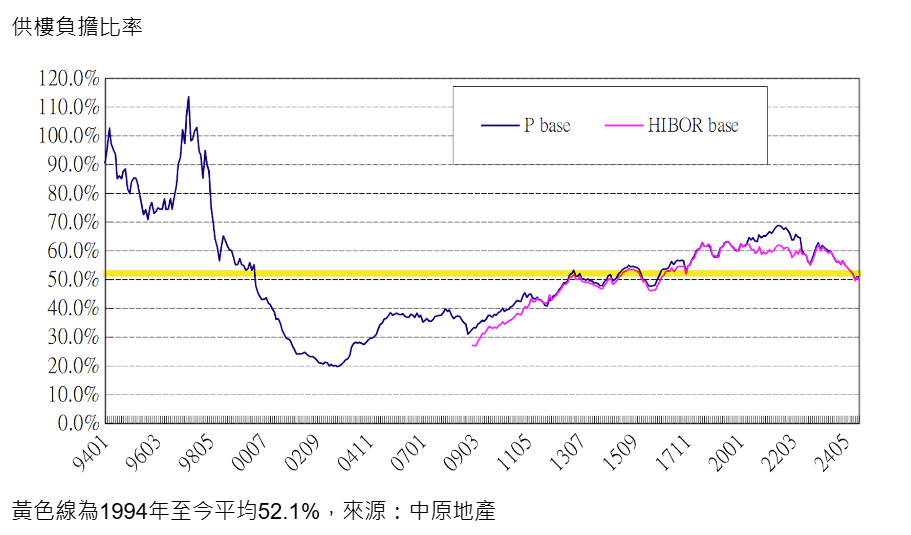

林本利上一堂教學生以恒指市盈率,判斷入市時機,今堂他指出買樓也有一個重要數據可以參考——供樓負擔比率。今堂他跟學生回顧1994年1月,至今年11月的供樓負擔比率。當中私樓住戶供樓負擔比率在1997年曾高見113%,2003年沙士又試過不足20%,歷年平均約52%,即港人要以家庭月入的52%用於供樓。上月有關數據約在50%,已低於歷史平均,可見樓價已回落至合理、市民可負擔的水平。

美國聯儲局日前減息0.25厘,本港主要銀行跟隨減息0.125厘。隨着美國自9月啟動減息周期以來,已累計減息1厘,本港銀行則累計減息0.625厘,供樓人士負擔進一步減輕。

H按供樓負擔低於歷史平均

林本利引用中原地產數據,11月私樓住戶的供樓負擔比率,P按及H按已分別回落至50.7%及49.6%,是2016年第三季以來最低。至於全港住戶的供樓負擔比率,P按及H按則分別低至46.4%及45.4%,同樣是2016年第三季以來最低。林本利強調,他不知樓市是否已見底,只認為現時樓價已回落至合理、市民可負擔水平。

自1994年至今,P按的全港住戶負擔比率平均為45.8%。至於2009年1月推出的H按,自推出至今負擔比率平均是47.4%,P按同期的負擔比率平均是49.1%。私樓住戶方面,1994年至今P按的負擔比率平均為52.1%,2009年至今是53.1%;H按自2009年至今的供樓負擔比率平均為51.3%,11月的供樓負擔數據已低於歷史平均數。

| 供樓負擔比率(來源:中原地產) | ||||

| 全港住戶 | 私樓住戶 | |||

| P按 | H按 | P按 | H按 | |

| 1994年至今平均 | 45.8% | - | 52.1% | - |

| 2009年至今平均 | 49.1% | 47.4% | 53.1% | 51.3% |

| 2024年11月 | 46.4% | 45.4% | 50.7% | 49.6% |

中原地產自1994年1月起統計的全港住戶及私樓住戶的供樓負擔數據,前者是以買入400平方呎單位,六成按揭及供20年推算;私樓住戶的比率則是假設買入600平方呎單位,同樣六成按揭及供20年推算。

供樓負擔97年達113%

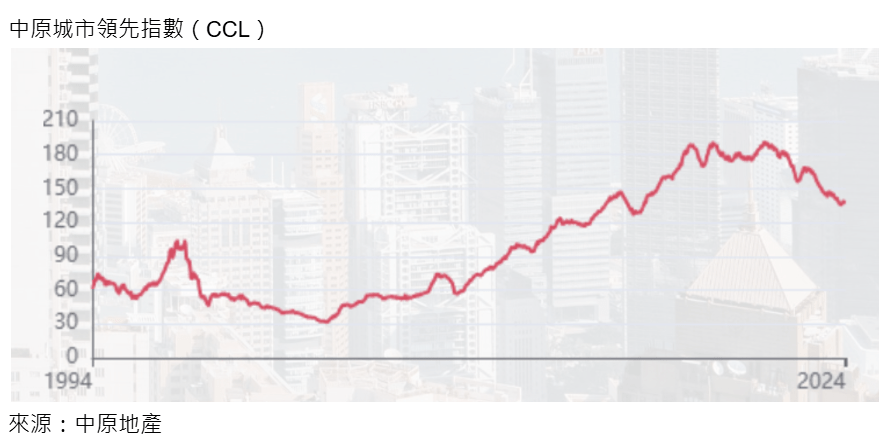

林本利指出,1994年1月全港住戶供樓負擔達70%,私樓住戶更達90%。至於同樣在1994年1月起提供數據的中原城市領先指數CCL,當時約61點。1995年美國減息,本港樓價及供樓負擔均回落,同年第四季CCL回落至約52點,私樓住戶供樓負擔由1994年3月的102%回落至70%,但該年9月曾蔭權獲委任為財政司,上任後唱好樓市,樓價持續上升,供樓負擔1997年6月高達113%,是有統計以來最高,「即是你賺45000元,45000元都要拿了供樓,還要借錢來供樓!」可見當時樓價真的很不合理。

其後本港經歷亞洲金融風暴,加上「八萬五」政策推倒樓市,樓價持續下挫,至2003年CCL低見32點,私樓住戶供樓負擔更跌穿20%。此後樓價平穩向上,私樓住戶供樓負擔處於30%至40%,至2008年全球金融海嘯,樓價急跌、供樓負擔亦一度回落,但其後美國開展量化寬鬆「放水」,刺激全球資產價格,包括港樓急升。

林本利說曾蔭權任特首期間(2005年3月至2012年6月),本港樓價相對平穩,供樓負擔維持在30%至40%。梁振英2012年出任特首,至2017年林鄭月娥接任,這10年樓價及供樓負擔持續上升,2019年及2021年CCL兩度突破190點,私樓住戶供樓負擔高見68%(P按)。

回報逾3厘 買樓投資合宜

林本利回想自2018年中,已勸學生不要買樓投資,即使有自住需要,也要等樓價由高位回落至少一成才考慮,並提出要符合十個條件才考慮買樓自住,其中一項是供樓負擔佔家庭月入最多四成,不要耗盡積蓄上車,亦常常告誡學生別買實用率低、管理費高的樓花,「如果你(當年)勉強上車,現在就很後悔了。現在金管局也幫那些勉強上車,買了樓花,物業估價不足的人。」金管局月初推出樓花按揭特別安排,協助於2021至2023年選擇建築期付款的樓花買家完成交易。林本利指,2018年中提到出十個買樓條件時,並不鼓勵學生買樓投資,他補充指現在買樓投資亦已適宜,租金回報一般有3厘多。

| 買樓自住考慮因素(2018年中建議) | |

| 1 | 未來十年留港 |

| 2 | 自住,享供樓利息扣稅 |

| 3 | 換樓、上車或租轉買(合資格可先申請居屋) |

| 4 | 買二手勝過一手(新樓管理費高) |

| 5 | 市區、已發展地區 |

| 6 | 選擇高實用、無露台及厚內牆的單位 |

| 7 | 中小型單位,不要買納米樓 |

| 8 | 入息穩定 |

| 9 | 供樓負擔<40% |

| 10 | 不會清倉買樓 |

| *樓價回落至少10% | |

| 來源:林本利 | |

2021年起新冠疫症大流行,加上其後美國加息,本港樓價輾轉回落。林本利特別指出2023年9月,滙豐將新造H按的鎖息上限由最優惠利率(P)減2.25厘,升至P減1.75厘,令當時實際按息突破4厘,加劇樓價跌勢,「很影響到人們買樓,舊的(業主)當然不賣,(他們)賣了再造一個新按揭,要俾多半厘,甚至1厘有多。」當時CCL由約159點水平急跌,至今年9月跌穿136點,之後美國及香港相繼減息,近月於138點靠穩。樓價下跌及按息下調,私樓住戶供樓負擔則由去年9月的近60%,持續回落至最新的49.6%。

林本利舉實際例子,現時30大屋苑平均呎價約10000元,假設買面積400平方呎的單位,樓價400萬元,造六成按揭借240萬元的話,現時月供14000元,佔全港住戶月入中位數30000元的46%至47%,與中原11月公布的數字吻合。

私樓住戶方面,若買600平方呎、價值600萬元的單位,同樣六成按揭,借360萬元,月供則為21000元,佔私樓住戶月入中位數40500元的51%。「若只計有人工作的家庭,月入高很多!今年第三季是39500及50700元,全港住戶供樓負擔跌至35%;私樓住戶為41%。」更反映現時樓價合理。

最新月入可買「3呎樓」

至於林本利曾於今年9月底在本報提及的「3呎樓」指標,自9月起已值得入市買樓。因30大屋苑平均呎價在9月跌穿10000元,以全港住戶月入中位數30000元計,港人月入已可買「3呎樓」。而在2021年,全港住戶月入中位數為27100元,其時30大屋苑平均呎價13791元,只能買不足2呎樓,可見當時樓價的確在難以負擔的水平。

相關文章: 減息加組合拳 股市跑先樓市 林本利:樓價下調三成 現在宜入市買樓自住

過去30年樓價倍增有多

若將中原地產的供樓負擔比率,與CCL一併比較,可見現時樓價雖然較90年代高出很多,但供樓明顯較當年輕鬆。林本利指出,其實過去30年樓價倍增有多,但年均升幅不過2%至3%——亦是他對未來樓價的預期——跟通脹相若。至於私樓住戶供樓負擔比率由1994年的90%跌至最近的51%,主要因現時按揭息率較1994年低很多,加上住戶月入升幅高於樓價升幅。(《星島頭條》獲林本利授權節錄活道教育中心理財班內容 livingword.edu.hk)

(早前文章提到股神巴菲特遺囑叫太太把遺產九成用作買國債,一成買標指500 ETF,查實應為一成國債,九成標指500 ETF,極之進取,特此更正及致歉。)

相關文章

恒指過去25年升45% 年均回報僅1.5% 林本利:盈富未能創造財富

為何香港新一代不愛打工? 年輕人不肯捱的經濟邏輯 李聲揚:社會已變 只能接受

一簽多行400萬旅客湧港 商場聖誕佈置卻Cut Budget?|梁偉聰