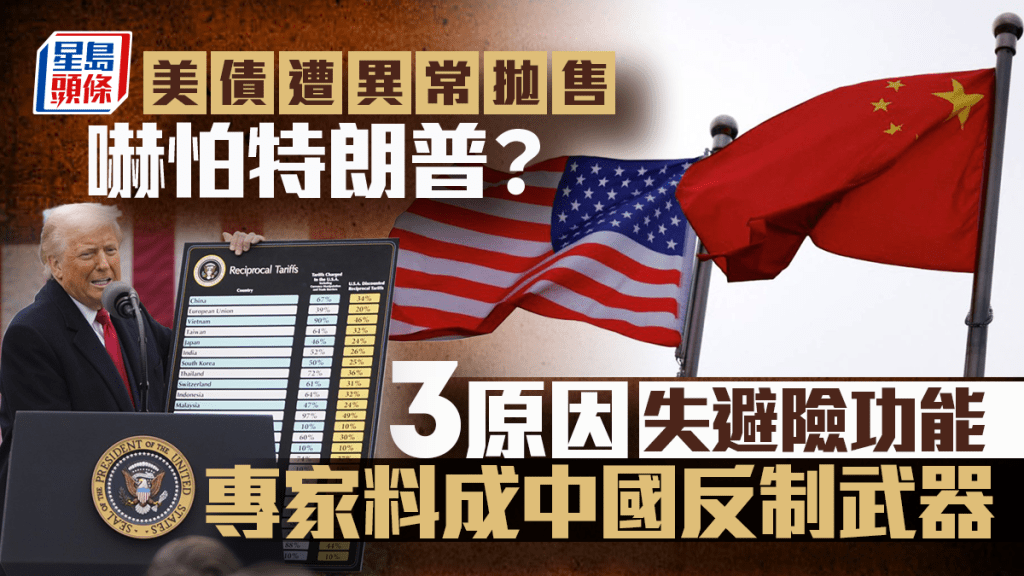

美國國債遭異常拋售 三大原因失避險功能 專家料成中國反制武器

發佈時間:06:00 2025-04-10 HKT

關稅戰之下債市異常,美國國債連日出現拋售潮,10年期債息曾抽升至4.5厘以上,失去傳統資金避險的作用,背後主要由三大因素所推動,當中包括市場揣測涉及中國「奉陪到底」的部署之一。專家認為,中國為提振經濟及緩解關稅影響,人民幣正面臨大幅貶值的壓力,短期或下試7.5水平,若與美方談判無彎轉,減持美債將成為一項反制武器。

周三10年期債息高見4.51厘,30年債息更飆升至5厘以上,反映債券在市場遭拋售下,債價大跌,市場人士形容是一場「賤賣」,相信中國等多個國家在「對等關稅」風波之下,正在評估其持有美債的倉位,令美債不再成為昔日的避風港。

相關新聞:學者拆解特朗普關稅戰目的 倘內地不救市或協商 最壞情況「捱足四年」

美債拋售原因一:通脹風險升溫

關稅一方面拖累經濟增長,同時令通脹預期升溫。密歇根大學消費者調查顯示,消費者預期未來1年通脹預期升至5%,為2022年以來最高水平;5年通脹預期更大升至4.1%,創1993年以來最高水平。瑞銀認為,「對等關稅」將令美國今年底的消費物價指數(CPI)推升2個百分點。在物價升溫之下,聯儲局主席鮑威爾繼續指,目前毋須急於調利率,令市場預期暫時仍維持相對高息率。

美債拋售原因二:對沖基金平倉

美債波動與市場供求有關,有市場人士解讀,債息抽升來自對沖基金急速平倉,主要由於這些資金過去泊入美債,回報較進行「利率互換」的策略更高,但在關稅戰爆發後兩者回報逆轉,令資金迅速從美債流入利率互換工具。

事實上,美債下行與市場需求疲弱有關,日前一批580億美元的3年期國債拍賣反應冷淡,交易商需承包達20.7%無人認購的發行量,比例是2023年12月以來新高,本周仍有一批390億美元的10年期國債及220億元30年期國債進行拍賣,增添市場憂慮。

相關新聞:關稅戰下儲局陷兩難 保經濟或抗通脹? 關注本周一個指標 隨時「股債雙殺」

美債拋售原因三:中國減持美債疑雲

有市場人士揣測,中國或為了報復關稅而出售美國國債,故目前債價主要受政治因素影響,而非市場供求推動,目前仍在觀望。

王良享:中國或售美元資產支撐人民幣

臻享顧問董事總經理王良享認為,以中國被徵收逾100%關稅情況下,中國另謀出路屬無可厚非,相信主動令人民幣略為貶值可以維持經濟增長,而當中國率先降準減息,但聯儲局又未減息,人民幣可能落在7.5水平。他續指,如果貿易戰發展到無談判餘地,中國最終有可能出售美元外匯儲備,作為反制武器之餘,亦可支撐人民幣匯價,相信屆時美國10年期債息有機會重返高位4.8厘,甚至5厘左右。

盧楚仁:拋售美債對中國傷害更大

獨立外匯商品分析師盧楚仁認為,從中國官方來看,人民幣貶值無疑可以降低出口貨品價格的壓力,加強貨品競爭優勢,「所以怎麼看都好,人民幣貶值壓力是大趨勢,基本上市場是毫無懸念。」但他認為中國大幅拋售美債的機會不大,「如果係做一些比較惡性的大幅拋售美債,或要推倒美債市,基本上中國受的傷害反而更大」,更傾向相信中國會逐步減持美債,或接下來停買美債,以支撐人民幣。