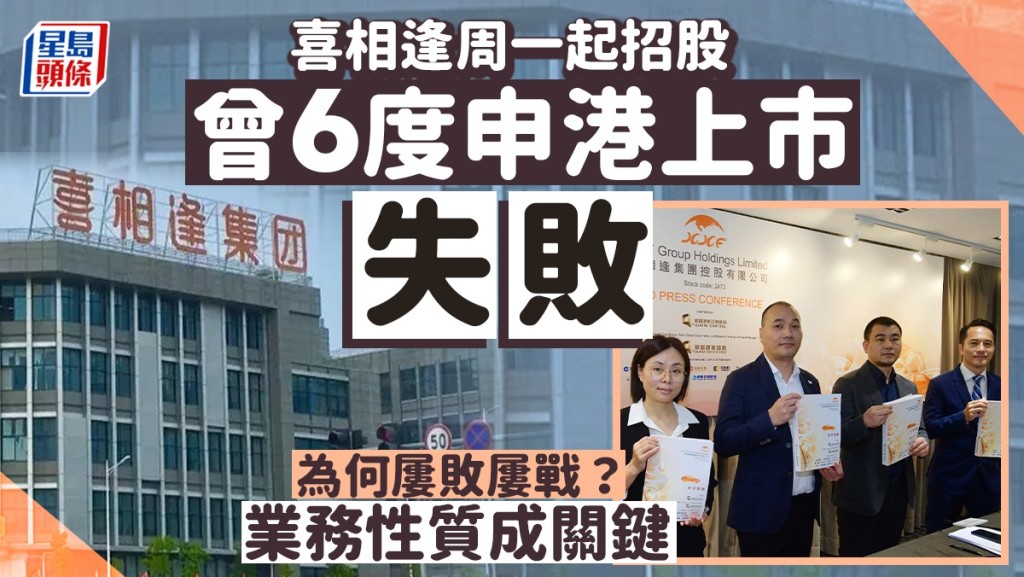

新股IPO|喜相逢周一起招股 曾6度申港上市失敗 為何屢敗屢戰?業務性質成關鍵

發佈時間:10:44 2023-10-29 HKT

內地汽車融資租賃服務供應商喜相逢集團(2473)周一(30日)起招股,集資最多約1.4億元,每手2,500股,入場費約3,434.29元,預計11月9日掛牌。不過,翻查資料顯示,喜相逢由2019年底至2022年曾6次遞表申港上市失敗,直到今年將獨家保薦人由中國通海證券改為華富建業證券、以及第7次遞表才成功。究竟是甚麼原因令喜相逢屢戰屢敗也要在港上市?未來前景及風險又如何呢?

喜相逢成立於2007年,早期以經營租賃方式提供汽車租賃服務,隨着內地汽車需求增加,2012年開始將業務重心調整到汽車零售及融資業務上;即公司代客戶購買汽車,然後客戶定期支付租金,以獲得車輛使用權,當租期屆滿或繳清款項後,客戶便可獲得車輛產權。

根據灼識諮詢報告指出,截至去年底,按所有零售汽車融資租賃公司及第三方零售汽車融資租賃公司交易量計,喜相逢在中國分別排行第19位及第5位,市佔率達0.7%;若按直接融資租賃的交易量計算,喜相逢於所有零售汽車融資租賃公司中名列第4位,市佔率達4.1%。

「類金融企業」被禁科創板上市

不過,由於喜相逢的業務性質為「類金融企業」,意思是經營業務具有金融活動屬性,但並未獲得金融許可證,非由國家金融監管部門直接監管的企業,因此遭內地創業板和科創板明確禁止上市,而上交所和深交所主板雖然沒有明文禁止這類企業上市,但對財務指標和市值要求較高,因此喜相逢經歷多次遞表失敗後,仍只能申港上市。

資料顯示,喜相逢首次向港交所遞交招股說明書為2019年12月31日,但最終未有通過聆訊;其後在2020年7月、2021年7月、2021年9月、2022年10月、2022年11月亦未有通過聆訊令招股書失效;直至今年5月再次遞表申請上市才成功。

正正由於喜相逢過去曾多次申請在港上市,連同提交補充文件,公司一共7次遞表,令上市費用大增;公司高級副總裁兼財務總監張景花亦透露,以發售價中位數計,上市費用達7,960萬元。

經營現金流錄流出 需靠融資補充

此外,喜相逢的業務模式令其需要大量資金以購買車輛,再出租予客戶,但因每架車輛回款周期需要2至4年,因此現金流需求非常高,亦是其急於上市的原因之一。

然而,喜相逢於2021年和2022年的經營性現金流分別流出約7,741萬元和7,400萬元(人民幣下同),而之所以能維持年底為正現金流,只是靠融資來彌補日常經營性現金流流出。喜相逢更明確表示「未來公司若無法取得外部融資,或是市場利率出現不利變動,公司日常營運將會面臨重大不利影響」。

招股書又顯示,在2020年至2022年,公司資產負債比率持續上升,分別為74%、74.8%及75.1%;同時,公司借款平均成本亦向上,分別為8%、8.6%及8.5%。

新車銷售減少 去年收入按年倒退

另一方面,招股書又顯示公司於2020年至2022年收入分別為7.5億、11.71億及11.42億元,即去年收入按年出現倒退;公司解釋則指,「由於疫情原因,導致公司銷售管道不通暢,因此,公司融資租賃下汽車銷售數量減少」。

事實上,招股書顯示,2020年至2022年,喜相逢融資租賃項下已售出新車數目分別為3,901輛、7,375輛及7,153輛,反映汽車銷售減少導致業務收入減少。

此外,喜相逢亦面對淨利差下降的情況下,即公司向汽車租戶收取的利息和向銀行貸款利息的價差。招股書顯示,2020年至2022年,公司淨利差分別為14.3%、11.8%及10.5%。因此,喜相逢經調整利潤也出現下降,2022年經調整利潤為0.42億元,2021年則為0.5億元。

經濟不景氣 應收帳款及撥備增加

在宏觀經濟不景氣的背景下,喜相逢應收帳款和壞帳金額亦增加,在2020年至2022年,應收帳款分別為10.79億元、13.85億元及15.75億元。同期,公司減值撥備也在擴大,分別為1,030萬、1,150萬及1,420萬元。

公司亦提到,減值撥備不一定足以彌補業務營運的所有潛在信貸虧損。倘中國經濟出現突如其來的不利變動或其他事件對客戶、行業或市場帶來不利影響,則可能需就應收款項作出額外的減值撥備,並大幅降低溢利,對財務狀況、經營業績及增長前景帶來不利影響。

相關文章:

---

星島X理大攜手推動永續發展 「ESG認證計劃暨嘉許禮」2023 把握報名機會 https://bit.ly/45kDhn5

《星島頭條》APP經已推出最新版本,請立即更新,瀏覽更精彩內容:https://bit.ly/3yLrgYZ