世邦魏理仕調查:香港重回十大跨境房地產投資首選目的地

世邦魏理仕最新發布的《亞太區投資者意向調查》指出,香港在跌出2021 年十大最具吸引力跨境房地產投資首選地排行榜後,今年重返榜單,排名第六,原因是工業和酒店物業的重新定位機會和價格折讓吸引國際資金的關注。香港於2020年同一調查中排名第八。

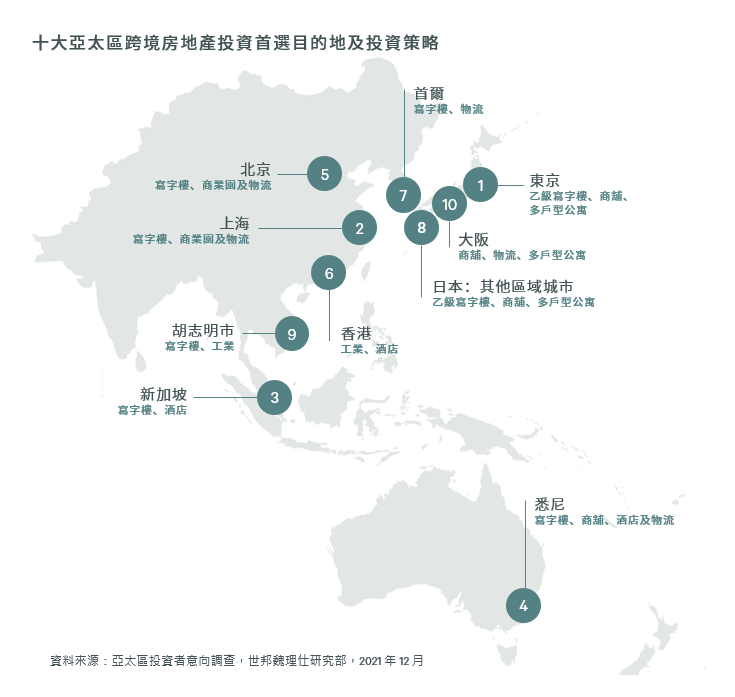

是次調查 (1)涵蓋所有房地產資產類型,大多數投資者 (60%) 打算在今年進行比去年更多的收購活動,其中以東京、上海和新加坡為亞太區內首要的目標。來自新加坡、韓國、日本和澳洲的投資者的收購意慾也最為強烈。

世邦魏理仕香港資本市場部執行董事兼主管甄浚岷表示:「香港經濟穩步復甦、租賃氣氛改善、租金跌幅放緩,以及低融資成本情況下市場資金充裕,推動商業房地產投資額在2021年上升51%至795億港元,超過2019年疫情前的全年總額。這亦是自2017年以來,成交總額首次按年上升。如果近期本地新冠疫情在今年第一季受控,對通關帶來入境旅客的預期會帶動對商舖和酒店物業的需求。穩定的租賃需求、不斷縮小的整體市場體量,加上低空置率將使工業物業仍然是機構投資者的首選資產類別。」

來自機構投資者的強勁需求,以及對工業物業的追捧,支撐起2021年香港的房地產投資市場。房地產基金和房地產投資信託基金於2021年在香港共投資210億港元於商業房地產項目,為自2018年以來的最高金額。

世邦魏理仕的調查報告亦指出幾個影響2022年亞太地區房地產投資的趨勢:

物流仍是首選;投資者重返寫字樓市場

儘管物流項目仍然是首選投資類別(36%),但隨著越來越多的投資者對疫情帶來的需求增長能否持續抱有疑問,投資興趣已經轉弱(低於2021年的44%)。由於發現引入混合辦公模式對實體寫字樓需求的影響輕微,租賃需求的前景變得樂觀,因此投資者將目光轉向寫字樓資產(2022 年為 31%,之前為 26%)。世邦魏理仕預計Omicron變種病毒的普及不會顯著妨礙亞太區寫字樓需求的復甦,這由寫字樓擴充相關的租賃查詢量不斷增加可以得到印證。

凍倉和醫療保健項目勢頭強勁

在另類資產中,數據中心仍然是市場焦點(41%),而凍倉(35%)和醫療保健(31%)的需求預計將增強。隨著生命科學行業表現持續良好,由疫情帶動的行業結構變化令投資者開始注意到凍倉和醫療保健項目的投資機會。房地產債務以往是投資者中較受歡迎的另類資產之一,但在今年的調查中顯示投資者興趣減少,有可能是受到內地地產發展商面臨的持續債務危機的影響。

對ESG投資的需求不斷增長

更多的投資者(56%)已經採用或正在將環境、社會和治理(ESG)標準納入其投資準則,包括傾向收購具有綠色認證的物業和改造現有項目,以提高資源效率。為了籌集資金升級現有項目,越來越多地產發展商、房地產投資信託基金和基金經理轉向綠色融資。

2021年亞太地區商業地產投資額按年增長30%至1400億美元。世邦魏理仕預期樂觀的整體市場情緒會使2022年總投資周轉率將增長5%至10%至1500 億美元左右,有望成爲亞太區按年計商業地產投資額的歷史新高。

世邦魏理仕香港區研究部主管陳錦平表示:「較低的比較基數和近乎零本地個案,幫助過去一年的穩健經濟復甦。然而,今年初新增的新冠肺炎病例可能會影響到近期的經濟復甦動力。跨境外遊仍然受限,經濟增長放緩和潛在的加息風險亦有機會拖累今年的投資成交量。不過由於空置率和租金趨於穩定,資產的資本價值下行壓力將得到緩解。」

按此連結瀏覽完整報告(英文版)。