長者善用退休3寶 每月現金最大化 資產「超標」也可申請長生津|銀色理財系列

發佈時間:06:00 2025-04-06 HKT

銀色理財系列一連幾日介紹了按證公司的「退休3寶」如何幫助「老友記」自製長糧,但其作用又豈止如此,只要懂得充分利用3寶,即使一些資產「超標」的「老友記」,一樣可合規合法向政府申領長者生活津貼(簡稱「長生津」),將每月現金流最大化,提升退休生活質素。

與生果金不同,長生津有入息和資產限額要求,故資產稍為「砸界」或「過界」的老友記就不符合資格申領。以單身人士計算,現時長生津資產上限及每月總入息限額,分別為40.6萬及10,770元;夫婦的資產上限及每月總入息限額,分別為61.6萬及16,440元。

「長生津」申請詳情

| 申請資格 | 年滿65歲或以上香港居民,符合連續居港規定 |

| 資產上限 | 單身人士40.6萬元;夫婦61.6萬元 |

| 資產計入 | 非自住樓、股票、 基金、生意等 |

| 資產不計 | 自住樓、保單現金價值、 投保年金金額等 |

| 入息上限 | 單身人士10770元;夫婦16440元 |

| 入息計入 | 退休金、租金收入、 年金所得款項 |

| 入息不計 | 子女家用、安老按揭 及保單逆按所得款項 |

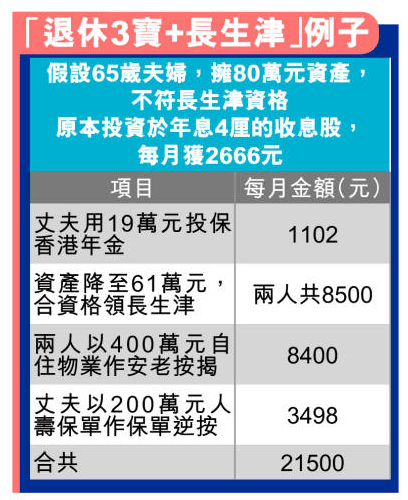

假設同為65歲的夫婦,擁有80萬元「老本」,居於一個價值400萬元的自置物業。他們既談不上大富大貴,但資產又稍為「超標」,不符資格申領長生津。若他們將這80萬元投資收息股,每年有4厘股息的話,每年僅獲3.2萬元,即每月約2,666元。

超額買年金最簡單

此時,「退休3寶」對於這類「夾心」銀髮族便能發揮作用,只要巧妙運用,就能變身合資格人士申領長生津,讓退休生活過得更輕鬆。最簡單做法是將超出限額資產,調配至購買香港年金。事關長生津計劃申請資格列明,香港年金計劃及市場上其他年金計劃的投保保費金額,均獲豁免納入資產計算,只計算從年金計劃所得年金為每月入息,至於自住物業亦不會計算作資產。

若這對夫婦將19萬元用於投保香港年金,令總資產降至61萬元、剛好低於長生津資產要求上限,夫婦每人便可每月領取4,250元,即合共8,500元的長生津,全年共領10.2萬元。不要看輕這10.2萬元!換個角度來看,這變相是政府將255萬元存款或收息股享有年息4厘的存款利息或股息(255萬x4%=10.2萬)贈予長者作為現金流。

至於前述提到,將19萬元「超標」資產投保香港年金,若夫婦年齡相同,由於男性預期壽命較短,每月可獲年金多於女性,因此可由丈夫出面投保,每月可獲1102元,直至百年歸老;相反太太僅1,007元。

這對夫婦每月先獲政府8,500元長生津,加上年金1,102元,每月退休入息合共9,602元,若果沒有其他「收入」如子女家用,相信難免要「慳住使」。不過別忘記他們還有自住物業,可申請安老按揭,以其價值400萬元計,2人申請定息計劃並選擇終身領取,每月可獲8,400元,這並不會計在長生津入息限額之內。如此操作,夫婦二人每月退休入息合共增至18,002元。

再進一步,若他們持有已供滿的人壽保單,來到65歲已沒有人壽保障需要的話,他們亦可以申請保單逆按,每月所獲得款項亦不會計算作長生津入息限額,而保單本身現金價值也不計入資產限額內。假設65歲的丈夫,擁有一份身故賠償價值200萬元的人壽保單,若選擇定息計劃及終身領取年金,每月可獲3,498元至百年歸老。

回報遠勝買收息股

因此「退休3寶」安老按揭、保單逆保及香港年金計劃,除可製造長糧外,另一大好處,就是可獲豁免納入長生津計算入息或資產限額的範圍。換言之,用齊「退休3寶」,加上長生津,上述例子有80萬元資產的夫婦,每月入息將增至21,500元,遠勝用80萬元買4厘收息股,每月僅獲2,666元。但要注意是,投保香港年金後,一旦退保,獲發還的退保金額將被再納入為資產計算。

銀色理財系列 五之五

第一期:拆解安老按揭迷思 百年歸老後子女可贖樓 倘樓價回升「好蝕底」?|銀色理財系列

第二期:香港年金投保急增4倍 陳德霖也是捧場客 一個原因屬穩賺 鎖資不怕變「何伯」?|銀色理財系列

第三期: 香港年金加碼優惠反應狂熱 仍在處理積壓申請 累計批逾11萬保單|銀色理財系列

第四期: 保單逆按可「自製長糧」 年紀越大年金越多 專家剖析為何長者冷待|銀色理財系列