【理財】200萬元資金 居然唔夠一世畀醫生費?

筆者從事理財行業和理財教育培訓多年,遇見不少的客戶和學員感嘆,現在的治病醫療費用越來越高,花光積蓄也未能治療一個重病,大有「大病致貧」之感。

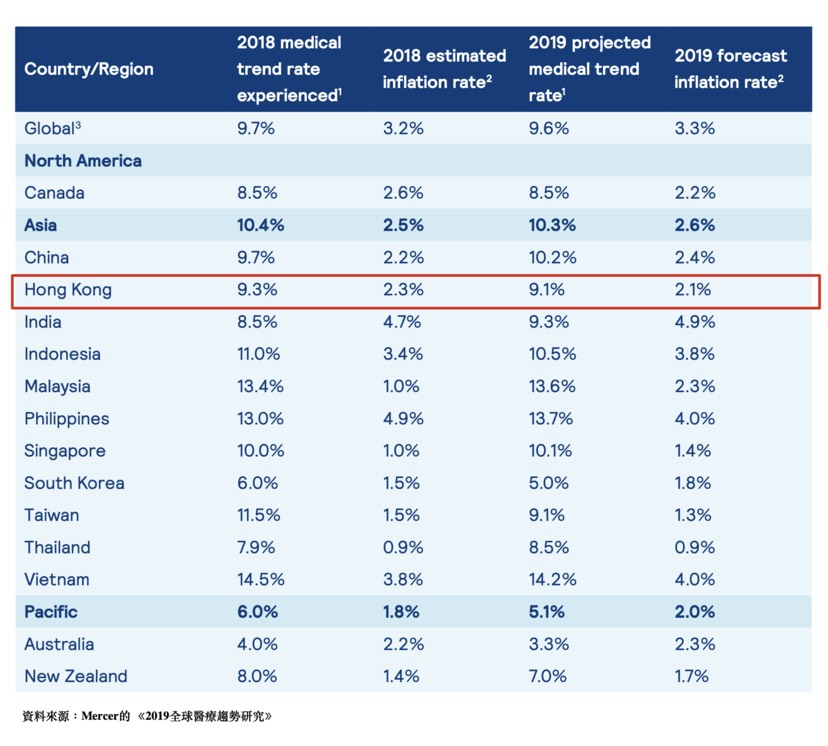

觀乎情況,筆者認為背後原因有二。第一,過去數年醫療的通脹高達9-10%,遠遠高於民生整體通脹2%;第二,過去十年每年薪金增長幅度只是約3-6%,遠少於醫療通脹。一正一負之下,面對醫療開支的增長,當然大有不勝應付之感。

觀乎情況,筆者認為背後原因有二。第一,過去數年醫療的通脹高達9-10%,遠遠高於民生整體通脹2%;第二,過去十年每年薪金增長幅度只是約3-6%,遠少於醫療通脹。一正一負之下,面對醫療開支的增長,當然大有不勝應付之感。

金融學上有所謂72法則和70法則,用作估計將投資倍增或減半所需的時間,反映出的是複利的結果。計算所需時間時,把應用的法則的相應數字,除以預料增長率即可。

金融學上有所謂72法則和70法則,用作估計將投資倍增或減半所需的時間,反映出的是複利的結果。計算所需時間時,把應用的法則的相應數字,除以預料增長率即可。

例如:假設最初投資金額為100元,複息年利率9%,利用「72法則」,將72除以9(增長率),得8,即需約8年時間,投資金額滾存至200元(兩倍於100元)。

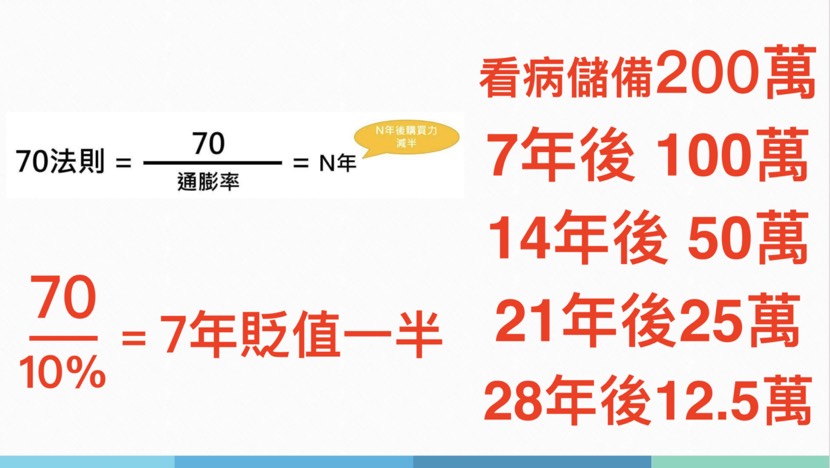

例如,要估計貨幣的購買力減半所需時間,可把應用的法則相應的數字,除以通脹率。若通脹率為10%,應用「70法則」,每單位貨幣的購買力減半的時間約為70÷10=7年。

我們可以用計算購買力下降的70法則放在醫療開支上。譬如,現在我準備了200萬元用於應付將來的醫療開支,7年時間,這筆資金的購買力約等於現值100萬元,再7年後減少至50萬元,如是者到28年後,只有現值12.5萬元。試想像,我們現在拿着12.5萬元,可以應付什麼大病呢?更何況在28年間,我們因為治療疾病, 對本金的實際消耗!

因此,要解決實際的醫療開支問題,要麼我們的回報率要超過醫療通脹,要麼我們將這個風險轉嫁給保險公司。用現在某間保險公司自願醫保為例,一位40歲的人士,投保一份自付額2萬、半私家房的醫療保險,每年保費才約6200元,每年獨立保障額已經高達2500萬元。按照70法則,2500萬元保額,28年後購買力仍有等於現值的156萬元,足以幫忙減輕醫療負擔。

因此,要解決實際的醫療開支問題,要麼我們的回報率要超過醫療通脹,要麼我們將這個風險轉嫁給保險公司。用現在某間保險公司自願醫保為例,一位40歲的人士,投保一份自付額2萬、半私家房的醫療保險,每年保費才約6200元,每年獨立保障額已經高達2500萬元。按照70法則,2500萬元保額,28年後購買力仍有等於現值的156萬元,足以幫忙減輕醫療負擔。

因此投保醫療保險的時候,千萬不要忽略通脹的影響。手機系統都經常更新升級,醫療保單呢?

( 歡迎讀者來信交流 [email protected] 或者 添加微信ID:Dickensleung )

( 免責聲明: 以上所提供之所有資料僅供一般參考用途,部分資料轉載自網上媒體資料,以上資料不應視為專業及/或法律意見。任何人士在需要時應自行尋求適當之律師及/或專業人士之意見與指導 )